小规模纳税人销售初级农产品的增值税政策解析

在我国税收体系中,增值税是核心税种之一。对于从事初级农产品销售的小规模纳税人,其适用的增值税政策具有特殊性,旨在支持农业发展、减轻农民及相关经营主体的税收负担。本文将详细解析小规模纳税人销售初级农产品的增值税税率及相关规定。

明确两个关键概念。

- 初级农产品:通常指通过种植、养殖、捕捞、采集等直接取自农业的、未经深加工或仅经过简单处理(如清洗、分级、包装)的农产品。例如,谷物、蔬菜、水果、活畜活禽、鲜蛋、鲜奶、水产品、林木产品等。其界定直接关系到能否享受相关税收优惠。

- 小规模纳税人:是指年应征增值税销售额未超过规定标准(目前为500万元人民币),并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。其计税方式与一般纳税人不同。

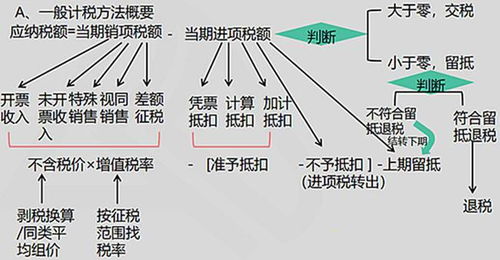

一、 核心税率政策

对于小规模纳税人销售自产或外购的初级农产品,增值税政策的核心是适用增值税征收率,而非标准税率。

- 普遍适用征收率:根据现行政策,小规模纳税人发生增值税应税销售行为,其征收率通常为3%。但在特定时期(如疫情期间及后续阶段性政策),国家可能出台优惠政策,将征收率减按1% 执行。小规模纳税人销售初级农产品,一般也适用此征收率。

- 免征增值税情形:这是一个非常重要的优惠政策。根据《中华人民共和国增值税暂行条例》及实施细则,农业生产者销售的自产农产品免征增值税。这里的“农业生产者”包括从事农业生产的单位和个人。如果小规模纳税人本身就是农民或农业生产合作社,销售自己生产的初级农产品,可以享受免税待遇,无需缴纳增值税。

- 小规模纳税人销售外购农产品:如果小规模纳税人并非农业生产者,而是从农户或批发市场等处购进初级农产品后再行销售,则通常不能享受上述“自产自销”免税政策,而需要按照小规模纳税人的征收率(3%或阶段性1%)计算缴纳增值税。

二、 计算与申报

小规模纳税人销售初级农产品应纳增值税的计算相对简单:

应纳税额 = 不含税销售额 × 征收率

其中,不含税销售额 = 含税销售额 / (1 + 征收率)

在税收征管上,小规模纳税人一般采用简易计税方法,按季度进行增值税纳税申报。享受免税政策的,需要在申报时按规定进行免税申报。

三、 发票开具

- 对于按征收率(如3%、1%)纳税的小规模纳税人,可以自行开具增值税普通发票,若需要开具增值税专用发票,可向税务机关申请代开。

- 对于享受免税政策的农业生产者销售自产农产品,通常开具增值税普通发票,并在发票上注明“免税”字样,或使用其他符合规定的销售凭证。

四、 重要注意事项

- 准确界定产品范围:必须严格区分“初级农产品”与“深加工农产品”。经过腌制、罐头封装、熟制、精炼等工艺的产品,可能被视为深加工产品,不再适用初级农产品的税收政策,可能需要按照更高的税率(如一般纳税人13%的税率或深加工产品相应税率)执行。

- 区分销售主体:税收待遇因销售主体是“自产”还是“外购再销”而有本质区别,务必清晰界定。

- 关注政策动态:增值税征收率及免税政策可能会有阶段性调整,纳税人需密切关注财政部、国家税务总局发布的最新文件,以当期有效政策为准。

- 保留合规凭证:无论是享受免税还是按征收率纳税,都应妥善保管好采购、销售、自产证明等相关原始凭证,以备税务机关查验。

###

小规模纳税人销售初级农产品的增值税处理,遵循“支持农业、简化征管”的原则。农业生产者销售自产农产品享受免税优惠,是最大利好。其他小规模纳税人销售初级农产品,则普遍适用较低的征收率(通常为3%,可能有阶段性减免)。在实际经营中,纳税人应准确判定自身身份和产品性质,合规适用税率,并按时完成纳税申报,确保充分享受政策红利的履行法定的纳税义务。

如若转载,请注明出处:http://www.emiaoyzw12.com/product/64.html

更新时间:2026-06-19 03:55:14