购进初级农产品加工后销售是否免税?税务政策详解

对于“购进农产品初级加工后进行销售,是否享受免税政策”这一问题,答案是:通常不能直接享受针对初级农产品销售的免税政策,但可能适用其他税收优惠,具体需根据加工性质、最终产品形态及纳税人身份等因素判断。

一、核心政策区分:初级农产品 vs. 初级加工农产品

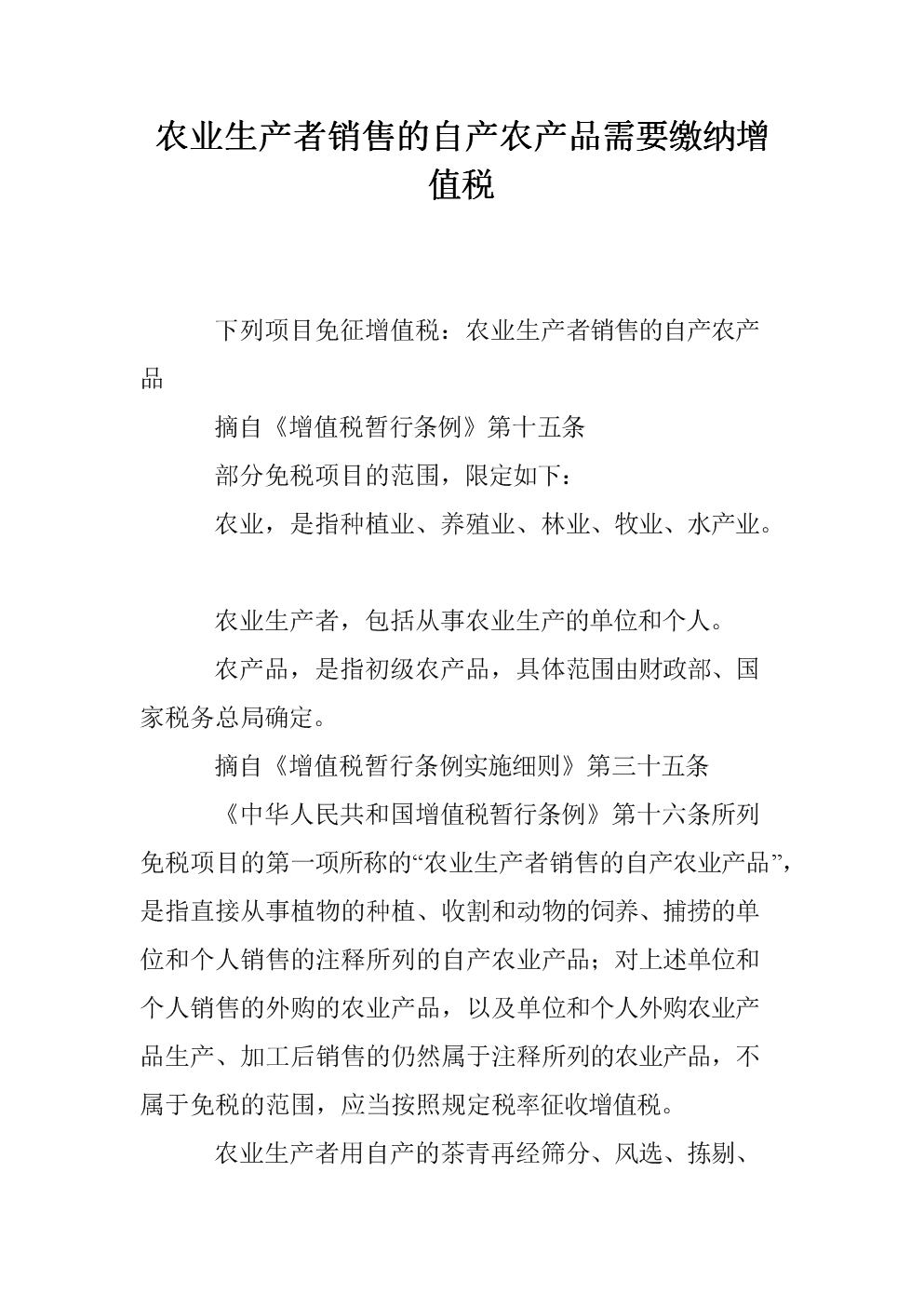

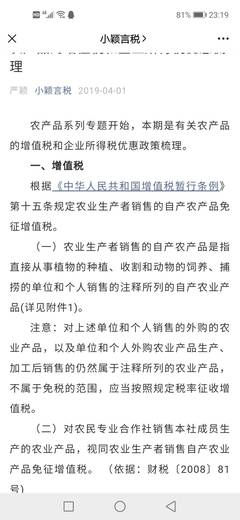

1. 初级农产品销售免税政策:

根据《中华人民共和国增值税暂行条例》及相关规定,农业生产者销售的自产初级农产品免征增值税。这里的“初级农产品”通常指未经加工或仅经过简单物理处理(如清洗、分级、包装)的农业产品,且销售主体必须是农业生产者本人。

- 购进后再加工销售的情形:

- 购进环节:企业从农业生产者手中购进初级农产品时,通常可以凭收购发票或销售方开具的农产品销售发票计算抵扣进项税额(一般纳税人适用)。

- 加工后销售环节:经过加工后的产品,其商品形态和性质已发生改变,通常不再属于“初级农产品”范畴。因此,销售此类产品应按照相关产品适用的增值税税率(如13%、9%等)计算缴纳增值税,不能直接适用销售自产初级农产品的免税政策。

二、什么是“初级加工”?税收上的界定

“初级加工”通常指对农产品进行不改变其基本自然性状的简单处理,例如:

- 粮食的碾磨、脱壳

- 植物的切割、晾晒、冷藏

- 水果的清洗、分级、包装

- 茶叶的杀青、揉捻、干燥

关键点:即使加工属于“初级”范畴,但只要您是从外部购进原料再进行加工销售,您就不再是“农业生产者”,而是“加工者”或“流通经营者”,因此不适用上述针对自产初级农产品的免税政策。

三、可能适用的其他税收优惠

虽然不能享受初级农产品销售免税,但根据具体情况,可能适用以下优惠:

1. 农产品初加工项目所得税优惠:

从事国家规定的农产品初加工项目(有具体目录,如粮食初加工、林木产品初加工等)的企业,其所得免征或减征企业所得税。这属于企业所得税优惠,而非流转税(增值税)优惠。

2. 小微企业普惠性税收减免:

如果企业规模较小,月销售额未超过规定标准(小规模纳税人现行政策为月销售额10万元以下),可以享受增值税免征政策。这与是否为农产品无关,是普适性优惠。

3. 进项税额抵扣:

作为增值税一般纳税人,购进农产品时取得的合规凭证,可以按一定扣除率(通常为9%或10%)计算抵扣进项税额,从而降低实际税负。

四、实务操作要点与建议

1. 准确开票与核算:

销售经加工的农产品,应按照加工后的产品名称和适用税率开具发票。建议将“初级农产品采购”与“加工后产品销售”分开核算,以清晰反映业务实质。

2. 界定加工深度:

明确您的加工工序是否属于国家《享受企业所得税优惠政策的农产品初加工范围》所列项目。如果是,可积极申请企业所得税优惠。

3. 咨询当地税务机关:

税收政策存在地方性执行差异。最稳妥的做法是携带具体业务说明(包括购进凭证、加工流程说明、成品样品或图片)前往主管税务机关进行正式咨询,获取权威认定。

###

购进初级农产品进行加工后销售,其增值税处理的核心在于身份转变——您从购买者变成了加工销售者。因此,直接套用“销售自产初级农产品免税”的政策并不可行。税务筹划的重点应放在:充分利用购进环节的进项抵扣、判断是否享受企业所得税的初加工项目减免,以及用足小微企业增值税起征点等普惠政策。 务必根据自身业务的具体情况,合规适用税收政策。

如若转载,请注明出处:http://www.emiaoyzw12.com/product/80.html

更新时间:2026-04-12 15:17:52